Tylko co dziesiąty Polak dba o swoją finansową przyszłość. Aż 90 procent z nich w ogóle o niej nie myśli. Już dziś warto o nią zadbać, bo czekają nas bardzo niskie emerytury.

Specjaliści szacują, że przyszłe emerytury mogą wynieść tylko ok. 1/3 obecnej pensji. To za mało, aby zaspokoić wszystkie potrzeby, podstawowe i te wynikające z wieku, jak koszty lekarstw i leczenia.

GUS wskazuje, że dzisiaj na jedną osobę pobierającą świadczenia emerytalne przypadają trzy osoby pracujące, co i tak ledwo starcza na wypłaty emerytur. Ale już za 35 lat, a więc w wieku emerytalnym wielu dzisiejszych Polaków, na jednego emeryta przypadną tylko dwie osoby pracujące. Odbije się to na wpływach ze składek finansujących świadczenia emerytalne. Już dziś trzeba zatem przewidywać to, skąd weźmiemy pieniądze za 20, 30, czy 40 lat. Niestety większość Polaków wciąż o tym nie myśli. Praktycznie w ogóle nie odkładamy pieniędzy z myślą o przyszłości.

– Im wcześniej zaczniemy, tym lepiej. Każdy dzień bez odkładania to strata dla emerytury. Według ostatnich danych na emeryturze żyjemy średnio ok. 20 lat. Pomyślmy, czy chcielibyśmy spędzić te 20 lat, dostając miesiąc w miesiąc 1/3 naszej pensji. Wystarczy już kilkadziesiąt złotych miesięcznie, aby uskładać pokaźny kapitał. Zobaczmy jednak, co się stanie, jeśli chcemy mieć na starość 2 tys. zł dodatkowo. Jeśli zaczniemy odkładać w wieku 30 lat, to potrzeba będzie aż prawie 750 zł, ale jeśli pomyślimy o swojej przyszłości wcześniej, np. w wieku 20 lat, to wystarczy nam kwota ok. 500 zł, a więc wyraźnie niższa – tłumaczy Norbert Rudnicki, menedżer ds. rozwoju sieci sprzedaży w Prudential w Olsztynie.

Niestety, młodzi ludzie również nie myślą o swojej przyszłości. Tylko 19 procent ankietowanych rozpoczyna odkładanie w wieku 30 lat.

Badania przeprowadzone przez Towarzystwo Ubezpieczeń Prudential pokazują, że 40 proc. Polaków sądzi, iż nie dożyje emerytury, dlatego nie musi się martwić w ogóle o swoją przyszłość. Statystyka jest nieubłagana; według GUS długość życia rośnie, zaś na emeryturze żyjemy średnio 19 lat, a wiele osób spędza na niej nawet 30 lat.

— Rosnąca długość życia powinna uświadomić dzisiejszym trzydziesto- i czterdziestolatkom, że ich czas spędzony na emeryturze może być znacznie dłuższy niż ich rodziców, czy dziadków. Tym bardziej dziwi niefrasobliwość w podejściu do domowych i osobistych finansów oraz odkładanie rzeczy na później — mówi Norbert Rudnicki.

Jak dodaje, niemal co czwarta osoba pytana o sposoby zabezpieczenia swojej emerytury wymienia udział w loteriach i innych grach losowych… Niestety, okazuje się, że w wielu rodzinach pieniądze to temat wstydliwy, czy wręcz zakazany. Jak zatem uczyć kolejne pokolenia mądrego korzystania z pieniędzy?

— Odkładanie wydaje się najlepszą drogą. Wiele osób twierdzi, że nie ma z czego odłożyć. To kolejny mit. Wystarczy mała kwota, by po latach uzbierała się pokaźna suma – mówi Rudnicki.

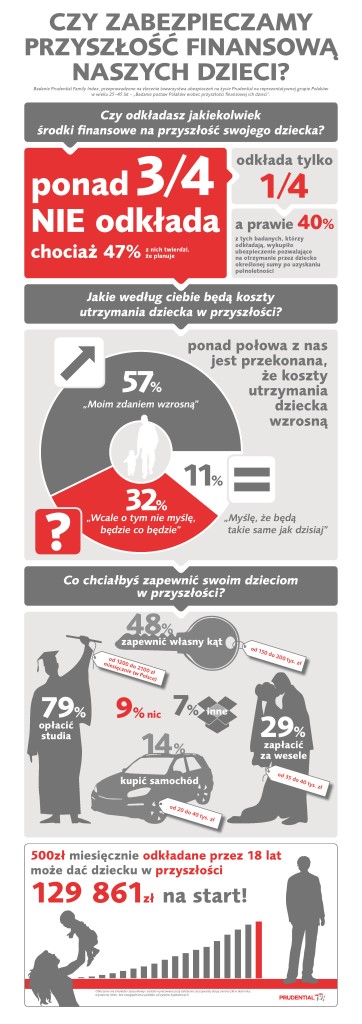

Większość Polaków (57 proc.) zgodnie przewiduje, że koszty utrzymania dzieci w przyszłości wzrosną. Co ciekawe, deklarujemy też znaczące wsparcie, którego chcemy w przyszłości udzielić swoim dzieciom. I tak, 80 proc. z nas chce sfinansować swoim dzieciom studia i koszty studiowania, 40 proc. chce zapewnić dziecku jego własny kąt, a niemalże co trzeci polski rodzic chce sfinansować zakup samochodu. Podliczmy zatem wydatki, jakie czekają nas na za kilkanaście lat. Studia i studiowanie?

To przynajmniej ok. 1 000 zł miesięcznie. Własny kąt? Jeśli chcemy go kupić, to musimy być gotowi na wydatek rzędu od kilkudziesięciu do kilkuset tysięcy zł, a z kolei auto to wydatek od kilkunastu do kilkudziesięciu tysięcy zł. Co razem daje nam solidne kilkaset tysięcy zł, które planujemy wydać, aby pomóc dziecku w przyszłości. Jak jednak ma się to zadziać, skoro sami dorośli nie robią niemalże nic, aby odłożyć coś dla siebie i swoich dzieci? Ponad 75 proc. przyznaje, że nie odkłada ani grosza na dzieci. Być może dlatego co trzeci badany nie przejmuje się tym, co wydarzy się w przyszłości.

— Jesteśmy bardzo niekonsekwentni w kwestii oszczędzania z myślą o przyszłości swoich dzieci. Zdecydowana większość z nas, bo aż ponad 3/4, nie podejmuje żadnych działań w tym kierunku, chociaż aż 47 proc. społeczeństwa uważa, że warto takie działania podejmować. Niestety, nie jesteśmy społeczeństwem nawykłym do oszczędzania, do szanowania pieniędzy – mówi dr Aleksandra Piotrowska, pedagog i psycholog dziecięcy.

Norbert Rudnicki uważa, że zabezpieczenie przyszłości materialnej dziecka najlepiej zacząć od razu, od momentu narodzin. Im wcześniej zaczniemy, tym mniejsze kwoty będziemy musieli odkładać przez lata, aby zgromadzić pokaźny kapitał na start w przyszłość.

– Nawet 100 zł odłożone co miesiąc, począwszy od dnia narodzin dziecka da nam ponad 20 tysięcy złotych gotowe do wręczenia w dniu 18. urodzin. I to bez liczenia dodatkowego oprocentowania. Z kolei 100 zł odkładane co miesiąc aż do umownej granicy stary w dorosłe życie – ukończenia 25. Roku życia – daje nam 30 tys. zł kapitału na start naszego dziecka w dorosłość. – wylicza Norbert Rudnicki. Jak dodaje, rozwiązaniem może być polisa ubezpieczeniowa z gwarantowaną sumą wypłaty w przyszłości. I tak oto sama matematyka podpowiada nam, czy warto oszczędzać. Już nie tylko z myślą o sobie, ale o swoich dzieciach.

mat.nadesłane

GUS wskazuje, że dzisiaj na jedną osobę pobierającą świadczenia emerytalne przypadają trzy osoby pracujące, co i tak ledwo starcza na wypłaty emerytur. Ale już za 35 lat, a więc w wieku emerytalnym wielu dzisiejszych Polaków, na jednego emeryta przypadną tylko dwie osoby pracujące. Odbije się to na wpływach ze składek finansujących świadczenia emerytalne. Już dziś trzeba zatem przewidywać to, skąd weźmiemy pieniądze za 20, 30, czy 40 lat. Niestety większość Polaków wciąż o tym nie myśli. Praktycznie w ogóle nie odkładamy pieniędzy z myślą o przyszłości.

– Im wcześniej zaczniemy, tym lepiej. Każdy dzień bez odkładania to strata dla emerytury. Według ostatnich danych na emeryturze żyjemy średnio ok. 20 lat. Pomyślmy, czy chcielibyśmy spędzić te 20 lat, dostając miesiąc w miesiąc 1/3 naszej pensji. Wystarczy już kilkadziesiąt złotych miesięcznie, aby uskładać pokaźny kapitał. Zobaczmy jednak, co się stanie, jeśli chcemy mieć na starość 2 tys. zł dodatkowo. Jeśli zaczniemy odkładać w wieku 30 lat, to potrzeba będzie aż prawie 750 zł, ale jeśli pomyślimy o swojej przyszłości wcześniej, np. w wieku 20 lat, to wystarczy nam kwota ok. 500 zł, a więc wyraźnie niższa – tłumaczy Norbert Rudnicki, menedżer ds. rozwoju sieci sprzedaży w Prudential w Olsztynie.

Niestety, młodzi ludzie również nie myślą o swojej przyszłości. Tylko 19 procent ankietowanych rozpoczyna odkładanie w wieku 30 lat.

Sędziwy emeryt

Badania przeprowadzone przez Towarzystwo Ubezpieczeń Prudential pokazują, że 40 proc. Polaków sądzi, iż nie dożyje emerytury, dlatego nie musi się martwić w ogóle o swoją przyszłość. Statystyka jest nieubłagana; według GUS długość życia rośnie, zaś na emeryturze żyjemy średnio 19 lat, a wiele osób spędza na niej nawet 30 lat.

— Rosnąca długość życia powinna uświadomić dzisiejszym trzydziesto- i czterdziestolatkom, że ich czas spędzony na emeryturze może być znacznie dłuższy niż ich rodziców, czy dziadków. Tym bardziej dziwi niefrasobliwość w podejściu do domowych i osobistych finansów oraz odkładanie rzeczy na później — mówi Norbert Rudnicki.

Jak dodaje, niemal co czwarta osoba pytana o sposoby zabezpieczenia swojej emerytury wymienia udział w loteriach i innych grach losowych… Niestety, okazuje się, że w wielu rodzinach pieniądze to temat wstydliwy, czy wręcz zakazany. Jak zatem uczyć kolejne pokolenia mądrego korzystania z pieniędzy?

— Odkładanie wydaje się najlepszą drogą. Wiele osób twierdzi, że nie ma z czego odłożyć. To kolejny mit. Wystarczy mała kwota, by po latach uzbierała się pokaźna suma – mówi Rudnicki.

Dla dzieci wszystko

Większość Polaków (57 proc.) zgodnie przewiduje, że koszty utrzymania dzieci w przyszłości wzrosną. Co ciekawe, deklarujemy też znaczące wsparcie, którego chcemy w przyszłości udzielić swoim dzieciom. I tak, 80 proc. z nas chce sfinansować swoim dzieciom studia i koszty studiowania, 40 proc. chce zapewnić dziecku jego własny kąt, a niemalże co trzeci polski rodzic chce sfinansować zakup samochodu. Podliczmy zatem wydatki, jakie czekają nas na za kilkanaście lat. Studia i studiowanie?

To przynajmniej ok. 1 000 zł miesięcznie. Własny kąt? Jeśli chcemy go kupić, to musimy być gotowi na wydatek rzędu od kilkudziesięciu do kilkuset tysięcy zł, a z kolei auto to wydatek od kilkunastu do kilkudziesięciu tysięcy zł. Co razem daje nam solidne kilkaset tysięcy zł, które planujemy wydać, aby pomóc dziecku w przyszłości. Jak jednak ma się to zadziać, skoro sami dorośli nie robią niemalże nic, aby odłożyć coś dla siebie i swoich dzieci? Ponad 75 proc. przyznaje, że nie odkłada ani grosza na dzieci. Być może dlatego co trzeci badany nie przejmuje się tym, co wydarzy się w przyszłości.

— Jesteśmy bardzo niekonsekwentni w kwestii oszczędzania z myślą o przyszłości swoich dzieci. Zdecydowana większość z nas, bo aż ponad 3/4, nie podejmuje żadnych działań w tym kierunku, chociaż aż 47 proc. społeczeństwa uważa, że warto takie działania podejmować. Niestety, nie jesteśmy społeczeństwem nawykłym do oszczędzania, do szanowania pieniędzy – mówi dr Aleksandra Piotrowska, pedagog i psycholog dziecięcy.

Norbert Rudnicki uważa, że zabezpieczenie przyszłości materialnej dziecka najlepiej zacząć od razu, od momentu narodzin. Im wcześniej zaczniemy, tym mniejsze kwoty będziemy musieli odkładać przez lata, aby zgromadzić pokaźny kapitał na start w przyszłość.

– Nawet 100 zł odłożone co miesiąc, począwszy od dnia narodzin dziecka da nam ponad 20 tysięcy złotych gotowe do wręczenia w dniu 18. urodzin. I to bez liczenia dodatkowego oprocentowania. Z kolei 100 zł odkładane co miesiąc aż do umownej granicy stary w dorosłe życie – ukończenia 25. Roku życia – daje nam 30 tys. zł kapitału na start naszego dziecka w dorosłość. – wylicza Norbert Rudnicki. Jak dodaje, rozwiązaniem może być polisa ubezpieczeniowa z gwarantowaną sumą wypłaty w przyszłości. I tak oto sama matematyka podpowiada nam, czy warto oszczędzać. Już nie tylko z myślą o sobie, ale o swoich dzieciach.

mat.nadesłane